2021年09月30日 ![]()

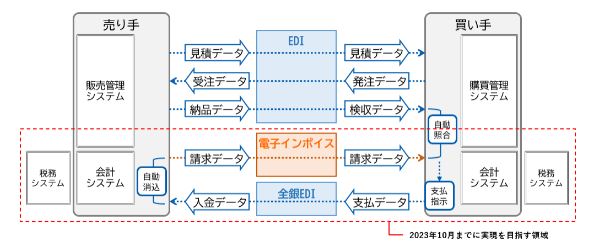

いよいよ23年10月より消費税のインボイス制度のスタートまで2年となりました。そのタイミングで企業の請求書等の発行の電子化を目指し着々と準備が進められています。いわゆる電子インボイスの導入です。参考として電子インボイス推進協議会のホームページに掲載されている図を掲載しておきます。

さて、話は「電子帳簿保存法」についてです。ご存知の通り企業は帳簿書類を保存しなければなりませんが、今やほとんどの企業の経理はパソコンで処理がされ、企業間の取引がメール上で決定されることも珍しくありませんし、加えて電子インボイスの導入も差し迫っています。デジタル化へと進む流れに応じて税制の法整備も進んできましたが、その中核にあるのが「電子帳簿保存法」(電帳法)という特例法です。

税帳簿書類の保存義務はそもそも何のためかといえば「税務調査」対応です。調査される側にとっても大切な証拠書類ですが、その保存義務を果たさず青色申告承認が取り消された事例もあります。紙ベースの原本と同様に電子データであっても証拠能力を備えたものでなければならず、それゆえに電帳法は詳細にその保存方法について定めています。過去の度重なる改正の上に来年1月1日からの抜本改正が加わり一見わかりにくいものとなっていることも否めません。

企業が保存すべき「帳簿書類」は、次の2つに分類されます。

まずは大胆に整理します。企業の帳簿書類の保存のポイントは次の4つです。

(続く)