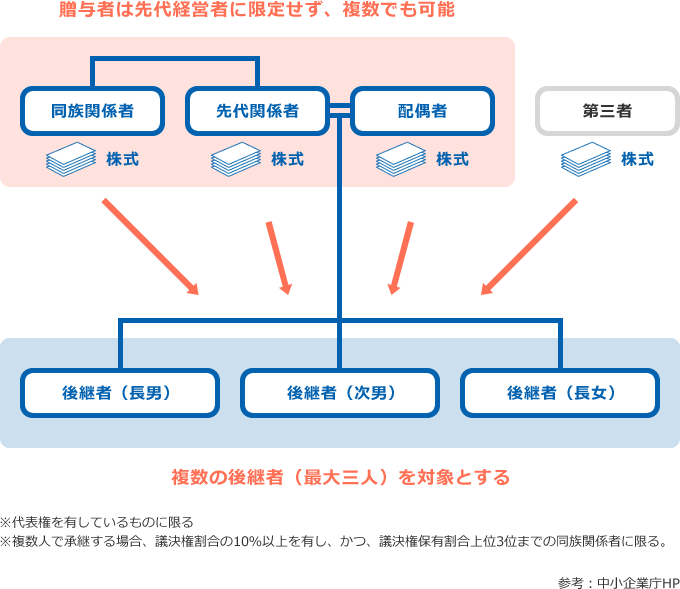

先代経営者一族又は外部株主が所有する自社株を後継者へ無税で、または税金負担を軽くして承継することができます。(承継時は納税猶予⇒やがて免税)

株数に制限はなく、全ての株式について、事業承継税制を利用することができます。

株式移転後5年間は平均8割以上の雇用を維持することが原則ですが、経営事情で未達成の場合でも認定を受けた会計事務所等の指導助言を受けることで条件クリア(事実上の撤廃)、納税猶予を継続できます。

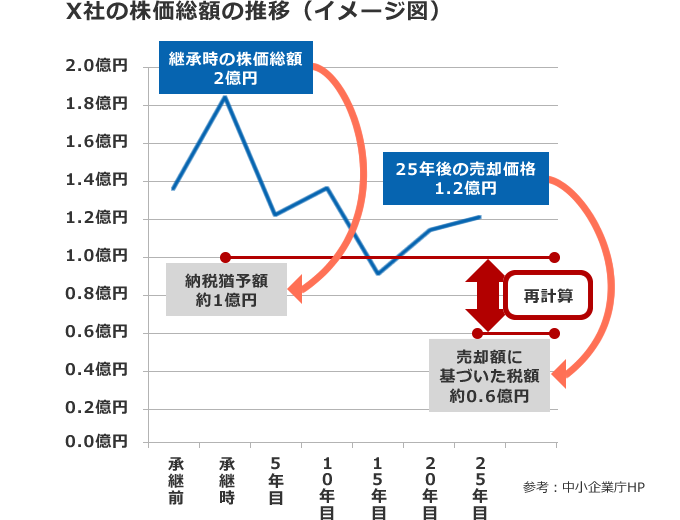

事業継続困難となり後継者が将来廃業又は売却に至った場合でも、大丈夫。猶予税額の一部減免により、担税力を考慮した納税で完結する仕組みを導入しています。

認定経営革新等支援機関として実績豊富な中央会計税理士法人にお尋ねください。

新潟市中央区天神1-1 プラーカ3 2F

中央会計税理士法人・駅南オフィス

担当税理士:尾身武

TEL 025-281-6271

当事務所は財産や経営権の承継、トラブル対策のサポートをします。

ぜひお問い合わせください。