2019年07月30日 ![]()

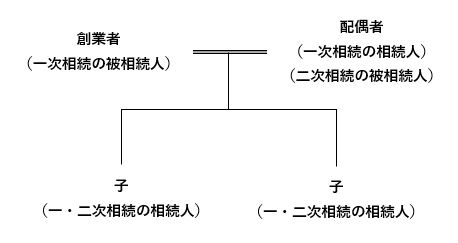

「一次相続」と「二次相続」についての理解は十分でしょうか?ご夫婦とその子供という家族を前提に、一次相続とはご夫婦のいずれかが亡くなった場合の相続のことで、この場合は残された配偶者と子供が相続人となり、二次相続とはその配偶者が亡くなって子供が再び相続人となる場合の相続のことです。

このように、創業者である企業のオーナー(夫)が亡くなり奥様と子供が一次相続で相続税を負担し、残された奥様が亡くなった際には子供が再び相続税を負担することで、創業者の財産が次の世代である子供たちに承継されるまでには相続税を2回負担することになります。

このように、創業者である企業のオーナー(夫)が亡くなり奥様と子供が一次相続で相続税を負担し、残された奥様が亡くなった際には子供が再び相続税を負担することで、創業者の財産が次の世代である子供たちに承継されるまでには相続税を2回負担することになります。

ですから、相続税対策をする場合には必ず一次相続のみならず二次相続を含めた両方の相続税のシミュレーションを行わなければその意味はありません。そこで二度の税負担を左右する大きな要素となるのが一次相続における「配偶者の税額軽減」制度です。配偶者が取得した財産については、1億6千万円まで又は法定相続分(配偶者と子が相続人であれば1/2)までは相続税が課税されないという特例です。この枠内であれば無税ですから大いに活用したいところです。一次相続でこの特例を活用し大幅に相続税を減らすことができるわけですが、やがて発生する二次相続では配偶者を経由した財産分は子が相続することになるため二次相続では逆に多額の相続税負担が生じる可能性があります。できれば遺産分割を工夫し一次相続における「配偶者の税額軽減」の利用をコントロールすることが賢明です。目先の節税額に惑わされたくはないものです。

とは言っても遺産分割と節税は本来別物、あくまでバランスの問題で、様々な事情に配慮しなければなりません。そもそも配偶者は亡くなった夫の財産形成に大きな貢献をしてきたことを考えるとその老後の生活の保障にも配慮すべきでしょうし、配偶者の経済的な自立にも大いに気を配りたいものです。

節税の観点からもう一つ。相続税の計算では「小規模宅地の特例」という大切な計算があり、亡くなった被相続人が住んでいた土地や事業をしていた土地については最大で80%の評価減ができる制度です。前述の「配偶者の税額軽減」との組合せで特例を最も効果的に利用し節税を図ることも大切なポイントとなります。

様々な選択の中から最適なプランを組立ててください。検討されたことがある方でしたら「思いのほか税金の納め方には幅がある。」ことを実感されていることでしょう。