2016年07月01日 ![]()

最近、個人でふるさと納税される方は珍しくなくなりました。ふるさと納税は一時的にいわゆる“寄付”をするものの、その節税効果を加味した最終的なキャッシュ・アウトと寄付を受け入れた市町村からの謝礼品が“お買い得感”を生むところがミソで、「肉」「米」などの食品目当てで制度を利用する例が目立っているようです。中にはゴルフ場プレー券や温泉利用券などもあり謝礼品ば実にバラエティーに富んでいます。こうした盛り上がりをよそに、そもそも「地方創生」の理念に照らし疑問視する向きもあるようですが、さらに制度は進化することになりました。それが「企業版ふるさと納税」と言われるものです。

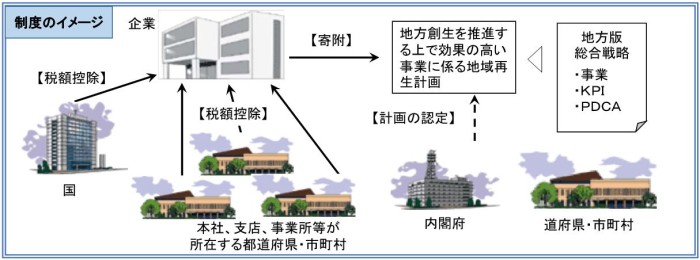

上図は内閣府のHPに掲載されているものです。今後の手順はこうです。

①今年の8月頃に地方創生を目的として各地の地方自治体の申請に基づき地域再生計画の認定が始まります。

②民間企業はその認定地域再生計画に賛同し応援するために任意による10万円以上の寄付(ふるさと納税)をします。

③その企業は確定申告で寄付した額の3割相当の税額控除の適用を受けます。

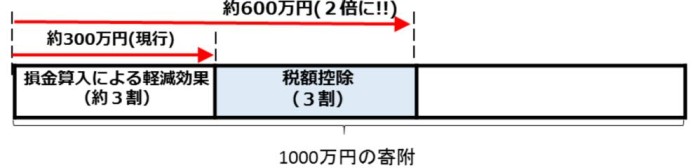

地方自治体への寄付はもともと損金算入できますのでその節税効果が約3割とすると税額控除との合計で約6割は税金で取り返せることになります。すなわち企業の実質的なキャッシュ・アウトは寄付した額の4割ということになります。下図は1,000万円を寄付した場合の軽減効果を説明したものです。

間もなく、地域再生計画の内容が内閣府や各地方公共団体のHPで公表されてきます。制度を正しく理解し利用することで地方創生の一助となることを祈念します。