2017年02月22日 ![]()

「我が国経済の成長力の底上げのため、就業調整を意識しなくても済む仕組みを構築する観点から配偶者控除・配偶者特別控除の見直しを行う・・・」これは平成29年度税制改正大綱の冒頭のくだりです。すでにご存じのことと思われますが、今回はこの辺りの改正の中身を確認しつつ社会保険制度との関連についても触れてみたいと思います。

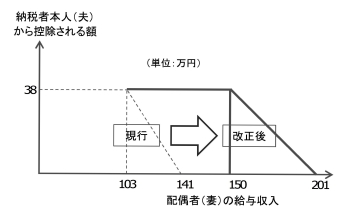

まずは、配偶者控除及び配偶者特別控除の見直しの中身(所得税)です。

①平成30年分から配偶者控除額38万円の対象となる配偶者の給与収入金額の上限が現行の103万円から150万円に引上げられます。

②加えて、150万円を超えてから適用される配偶者控特別除額は徐々に逓減する仕組みの中で、配偶者の給与収入が201万円となったところで消失します。現行の消失ポイントは141万円ということを考えるとだいぶ緩やかになる印象です。

下図は主婦が給与収入を得たときの夫が控除できる所得控除の額のイメージです。

さらに、納税者本人に所得制限を導入し、給与収入金額1,120万円(合計所得金額900万円)で控除額が逓減を開始し、1,220万円(合計所得金額1,000万円)で控除額が消失する仕組みとなります。

さて、何かと“壁”が話題になる昨今ですが、ここでの話題は従来から指摘されている主婦などが103万円を超えて収入を得たら損をすると言われているいわゆる“103万円の壁”の方です。これが“150万円の壁”になるという話があります。そもそも“壁”と言われる所以は、①所得控除額の減少による負担増、②配偶者自身に所得税負担の発生にある訳ですが、さらに給与として支給される配偶者手当の支給要件を103万円に合わせている企業が多いことも大きな理由の一つとされています。実は今回、150万円になったことで以前にも増してクローズアップされる“壁”がもう一つ。ご存じのとおり中小企業で働く場合は130万円を超えると社会保険の扶養から外れ配偶者自身が加入することになることです。もちろん税金と社会保険を同列に扱うことはできません。とはいえ、だいたいは税金や社会保険料を差し引いた手取りの収入に拘るでしょうから、おそらく150万円よりも先に“130万円の壁”が立ちはだかるものと思われます。

今回の改正は一億総活躍プランに端を発した「女性活躍のための税と社会保険の見直し」の第一歩となるわけですが、今後のさらなる有効な制度の見直しに期待しつつ、意欲ある女性がもっと活躍できる環境が少しでも早く整うことを願っています。