2016年05月11日 ![]()

消費税増税の延期云々については何ともコメントしようもありませんが、しかし増税と同時に実施される軽減税率制度の影響を受ける業界ではその対応に向け着々と準備が進められていることも確かですし、この4月12日付で国税庁より消費税の軽減税率制度に関する取扱通達やQ&Aも公表されています。

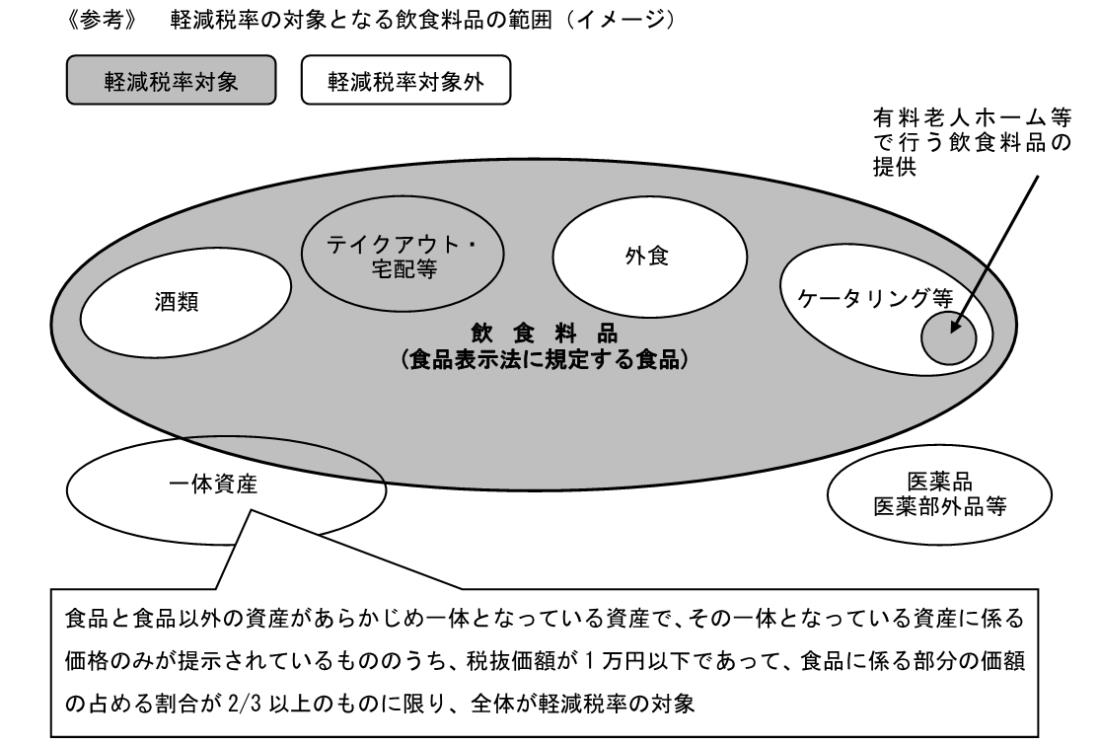

下図(出典:消費税の軽減税率制度に関するQ&A)は、「飲食料品」の範囲を示したもので、この辺りまではある程度周知がすすんでいると思われますが、境界の線引の部分々々について今回の公表であらたに明らかになったものがあります。

・ノンアルコールビールや甘酒(アルコール分が1%未満)…これらは酒税法に規定する酒類に該当しないので8%。しかし、みりんなどで酒税法に規定するものは10%。

・水道水…水道水は、飲食としての水と風呂などの生活用水が混然一体となって提供されるものなので10%。

・栄養ドリンク…医薬品等に該当しないものは8%、該当するものは10%。

・保冷剤…洋菓子店などでケーキにサービスで保冷剤を付けて販売するものは8%、保冷剤について追加料金を貰う場合は、ケーキなどが8%、保冷剤部分は10%。

・果物狩り…客に果物を収穫させその場で食べさせるための入園料は10%、ただし果実の代金を別途貰う場合の果実代は8%。

・イートイン…コンビニで弁当などを持ち帰る場合は8%、イートインスペースで食べると「食事の提供」となり10%。この区別の例示として①顧客に店内飲食なのか持ち帰りなのかの意思確認をする方法、②「イートインコーナーを利用する場合はお申し出ください」等の掲示をするなどが紹介されています。するとこの場合、値札表示も工夫しなければなりませんね。